Lei nº 13.998/2020 estabelece diretrizes para as transações tributárias e põe fim ao voto de qualidade no CARF

Foi publicada em 14/04/2020, em edição extra do D.O.U, a Lei nº 13.998/2020, objeto de conversão da Medida Provisória do Contribuinte Legal (MP nº 899/2019), que além de estabelecer diretrizes para as transações tributárias, extinguiu o voto de qualidade a favor da Fazenda Nacional no âmbito do CARF.

Em suma, referida lei estabelece os requisitos e as condições para que a União, as suas autarquias e fundações, e os devedores ou as partes adversas realizem transação resolutiva de litígio relativo à cobrança de créditos da Fazenda Pública, de natureza tributária ou não tributária, com a possibilidade da concessão de benefícios, tais como: (i) descontos em juros, multas de mora e encargos legais; (ii) prazos e formas de pagamentos especiais e; (iii) substituição ou alienação de garantias e constrições.

Nos termos da lei, são consideras modalidades de transação as realizadas:

- por proposta individual ou por adesão, na cobrança de créditos inscritos na dívida ativa da União, de suas autarquias e fundações públicas, ou na cobrança de créditos que seja competência da Procuradoria-Geral da União;

- por adesão, nos demais casos de contencioso judicial ou administrativo tributário; e

- por adesão, no contencioso tributário de pequeno valor.

Importante salientar que a Procuradoria-Geral da Fazenda Nacional (PGFN), por meio da Portaria PGFN n° 11.956/2019, já estava fazendo uso da transação tributária, inclusive, havia publicado a Portaria PGFN n° 7.280/2020, abrindo programa de transação para combater os efeitos da COVID-19, com encerramento da vigência com a nova Lei nº 13.998/2020.

Por derradeiro, a nova legislação também alterou a Lei nº 10.522/2002 para incluir o artigo 19-E, que prevê que “em caso de empate no julgamento do processo administrativo de determinação e exigência do crédito tributário, não se aplica o voto de qualidade a que se refere o §9º do art. 25 do Decreto nº 70.235/1972, resolvendo-se favoravelmente ao contribuinte.”

Anteriormente, nos casos de empate nos julgamentos no CARF, era prerrogativa do Presidente da Turma Julgadora, cuja posição sempre foi ocupada pelo representante da Fazenda, proferir o voto de qualidade, que na grande maioria das vezes acabava por ser desfavorável ao contribuinte.

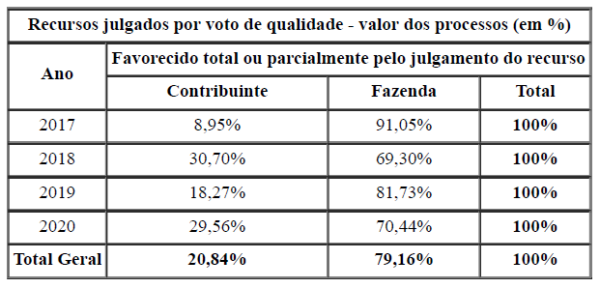

De acordo com a resposta do Chefe de assessoria Técnica e jurídica do CARF de 09/04/2020, à solicitação realizada pela UNAFISCO Nacional, quanto aos recursos julgados por voto de qualidade, verifica-se que o voto de qualidade configurava um enorme desiquilíbrio nos processos administrativos, já que somente 20,84% foram favoráveis aos contribuintes no somatório de todas as decisões proferidas entre 2017 a 2020 por meio do voto de qualidade:

Em nota pública de 14/04/2020, o Sindifisco Nacional manifestou perplexidade e indignação com o presidente da república, por considerar referido dispositivo legal nefasto para a saúde nacional e para as contas da União e dos demais entes federativos, que implicará décadas de retrocesso no combate à sonegação e à corrupção.

Referida alteração não deixa de ser uma grande vitória aos contribuintes, uma vez que traz efetividade ao princípio do in dubio pro contribuinte estabelecido no art. 112 do Código Tributário Nacional.

A princípio, referida norma, por se tratar de norma de natureza processual, possui aplicação imediata, nos termos do art. 14 do Código de Processo Civil, respeitando-se os atos pretéritos e os efeitos por eles produzidos de acordo com a legislação anterior. Contudo, vemos que o tema fatalmente será levado ao Judiciário, tendo em vista que já há entendimentos doutrinários de que a extinção do voto seria aplicável, inclusive, a julgados do passado.

A Lei n°13.988/2020 entrou em vigor dia 14/04/2020, exceto em relação às disposições referentes ao contencioso administrativo fiscal de pequeno valor (artigo 23, inciso I e parágrafo único, da Lei n°13.988/2020), que entrarão em vigor em 120 dias.