Maioria no STF vota pela quebra automática de decisões judiciais favoráveis aos contribuintes transitadas em julgado: Quais são os efeitos práticos dessa decisão?

Na última semana, o Plenário do Supremo Tribunal Federal (STF) retomou o julgamento dos temas 881 e 885, no qual será definida a eficácia temporal da coisa julgada material relativa a relação tributária de trato continuado, quando o STF, em julgamento realizado em sede de controle concentrado ou abstrato de constitucionalidade, decidir de forma oposta, ou seja, pela constitucionalidade da cobrança do tributo.

A definição da tese causa preocupação nos contribuintes, devido ao potencial impacto para a segurança jurídica e para o caixa das empresas. Apesar dos Leading cases – RE 949297 (Tema 881) e RE 955227 (Tema 885) – tratarem especificamente do posterior reconhecimento da constitucionalidade da CSLL pelo STF, o julgamento também impactará contribuintes que tenham decisões judiciais favoráveis transitadas em julgado referentes a outros tributos pagos de modo continuado.

No RE 955.227 (Tema 885), relatado pelo Ministro Luís Roberto Barroso, o Plenário analisa se as decisões do STF em sede de controle difuso de constitucionalidade cessam os efeitos da coisa julgada em matéria tributária. Já no RE 949.297 (Tema 881), relatado pelo Ministro Edson Fachin, restará definido se as decisões proferidas pelo STF no chamado controle concentrado cessam automaticamente os efeitos de decisões transitadas em julgado proferidas em sentido contrário.

Em síntese, até o momento, há placar unânime de 9X0 para definir que o contribuinte que obteve uma decisão judicial favorável com trânsito em julgado, permitindo o não pagamento de um tributo, perde automaticamente o seu direito diante de uma nova decisão do STF, seja em controle difuso sob a sistemática de repercussão geral ou em controle concentrado de constitucionalidade, que considere a cobrança constitucional.

Ou seja, o entendimento predominante é que a cessação de efeitos da coisa julgada é automática diante de uma nova decisão do STF em sentido contrário proferida em controle concentrado ou em sede de repercussão geral, não sendo necessário que a Fazenda ajuíze ação revisional ou rescisória para realizar a cobrança, contudo, consta da tese sugerida pelo Ministro Relator que deverão ser respeitadas a irretroatividade e a anterioridade.

Entretanto, o ponto mais preocupante, é que a maioria dos Ministros já se manifestou contra a modulação de efeitos dessa decisão, formando o placar de 6 votos contra a modulação e 3 votos a favor, cenário este que fatalmente irá se consolidar, uma vez que faltam apenas dois votos para o julgamento ser finalizado e, para a modulação em recurso extraordinário ocorrer, são necessários ao menos seis votos.

Essa situação implica, inegavelmente, em enorme insegurança jurídica para os contribuintes que possuem decisões favoráveis transitadas em julgado que os desoneram do pagamento de determinado tributo, cujo entendimento foi alterado posteriormente por decisão do STF em sede de repercussão geral ou controle concentrado de constitucionalidade.

Portanto, para facilitar a compreensão dos efeitos práticos da decisão, caso ela se concretize na retomada do julgamento prevista para essa semana, elaboramos os quadros abaixo que detalham as possíveis consequências dos seguintes cenários:

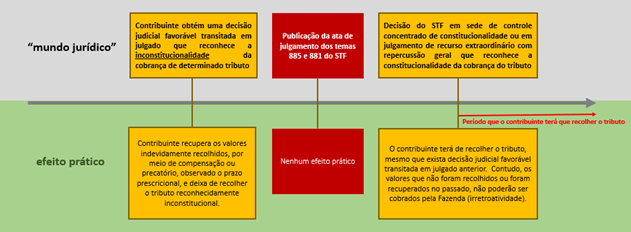

- Cenário 1: Contribuintes que atualmente possuem decisão judicial transitada em julgado favorável em linha com o entendimento atual do STF:

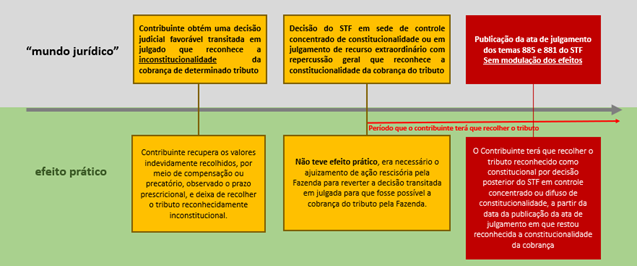

- Cenário 2: Contribuintes que atualmente possuem decisão judicial transitada em julgado favorável em desacordo com o entendimento atual do STF definido em controle concentrado ou difuso de constitucionalidade – Sem modulação dos efeitos da decisão:

Os 2 cenários indicados acima são os que provavelmente se concretizarão. Contudo, há – ainda que remota e improvável – a possibilidade de alteração do entendimento com relação a modulação dos efeitos da decisão, o que implicaria em um terceiro cenário, exemplificado a seguir.

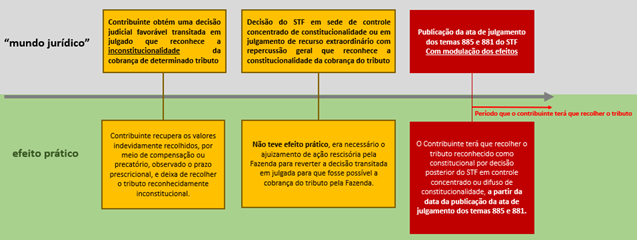

- Cenário 3: Contribuintes que atualmente possuem decisão judicial transitada em julgado favorável em desacordo com o entendimento atual do STF definido em controle concentrado ou difuso de constitucionalidade – Com modulação dos efeitos da decisão:

Considerando que os julgamentos ainda não foram finalizados e, portanto, o resultado não foi proclamado, assim que os acórdãos forem disponibilizados confirmaremos as premissas acima.

O escritório Inglez, Werneck, Ramos, Cury e Françolin Advogados possui vasta experiência no assessoramento, consultivo e contencioso, de matérias que envolvem o direito tributário, colocando-se à disposição para prestar quaisquer esclarecimentos complementares acerca do assunto abordado neste artigo.