Reforma Tributária – PEC 45

No dia 15 de dezembro de 2023, a Câmara dos Deputados apreciou e aprovou o substitutivo do Senado à PEC 45/19 que simplifica impostos sobre o consumo, além de unificar a legislação dos novos tributos, em primeiro turno por 371 votos a 121, e em segundo turno por 365 a 118.

Tem-se a expectativa de que a promulgação da Reforma Tributária ocorra na quarta-feira, dia 20 de dezembro.

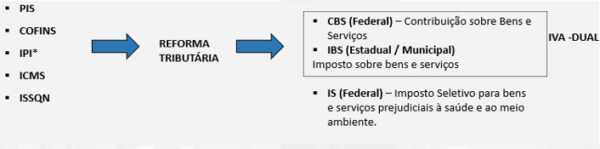

Segunda a proposta, será promulgada uma Lei Complementar que criará o Imposto sobre Bens e Serviços (IBS) – para englobar o ICMS e o ISS – e a Contribuição sobre Bens e Serviços (CBS) para substituir o PIS e COFINS.

Em suma, teremos a extinção de 4 tributos e redução da alíquota geral do IPI* a zero, com exceção aos produtos que tenham industrialização incentivada na ZFM, os quais serão mantidos:

Dentre as alterações suprimidas pela Câmara, destacam-se:

- Exclusão de diversos setores com regime específico de tributação do IBS e da CBS: (i) os serviços de saneamento e de concessão de rodovias; (ii) serviços de transporte aéreo e bens e serviços que promovam a economia circular; (iii) serviços de telecomunicações; (iv) operações com microgeração; e (v) minigeração distribuída de energia elétrica;

- A redução em 100% de alíquota na aquisição de medicamentos e dispositivos médicos por entidades de assistência social sem fins lucrativos;

- O benefício nas aquisições pela Administração Pública;

- Exclusão da cesta básica estendida (art. 8º, § 2º, da PEC) que estaria sujeita à redução da alíquota de 60% e ao cashback;

- Exclusão da CIDE-ZFM e manutenção do IPI incidente sobre produtos industrializados incentivados na ZFM;

- Exclusão dos incentivos na produção de partes de peças de veículos elétricos e de combustão, por outro lado, mantidos os demais incentivos ao setor automobilístico no Norte, Nordeste e Centro-Oeste.

- A possibilidade de, no regime específico de serviços financeiros, o valor total agregado ser a base de cálculo das operações com bens imóveis, planos de assistência à saúde e concursos de prognósticos.

- Os combustíveis e lubrificantes deixam de ter a alíquota estabelecida pelo Senado Federal;

- Presidente do Comitê Gestor do IBS não estará sujeito à aprovação do Senado Federal;

- Exclusão da competência exclusiva de órgão composto pelos tribunais de contas para o controle externo do Comitê;

- Exclusão do dispositivo que atribuía caráter extrafiscal ao Imposto Seletivo;

- Exclusão da necessidade do Executivo dar ampla publicidade aos estudos e pareceres que as embasaram as normas infralegais em matéria tributária.

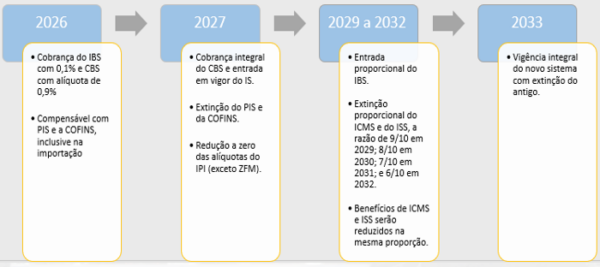

Importante mencionar que o período de transição do novo regime tributário será:

Após a promulgação da Emenda Constitucional que altera o sistema tributário nacional, deverão ser encaminhados ao Congresso Nacional os projetos de leis complementares que regulamentam a Reforma Tributária, no prazo de 180 dias.

Sem dúvida, é um momento para análise dos amplos impactos nos modelos de negócios, não se tratando de uma análise puramente jurídico-tributária ou contábil, mas sim de elasticidade de preços e demanda e identificação de sinergias operacionais através de uma abordagem de gestão de riscos conversíveis em oportunidades.

O escritório Inglez, Werneck, Ramos, Cury e Françolin Advogados possui vasta experiência no assessoramento, consultivo e contencioso, de matérias que envolvem o direito tributário, colocando-se à disposição para prestar quaisquer esclarecimentos complementares acerca do assunto abordado neste artigo.